- 发布日期:2025-08-05 06:50 点击次数:180

专题:新浪财经上市公司征询院

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

出品:新浪财经上市公司征询院

作家:昊

日前,可川科技发布公告,拟向不特定对象刊行可转债,召募资金不最初5亿元,扣除刊行用度后用于锂电板新式复合材料形势(一期)。

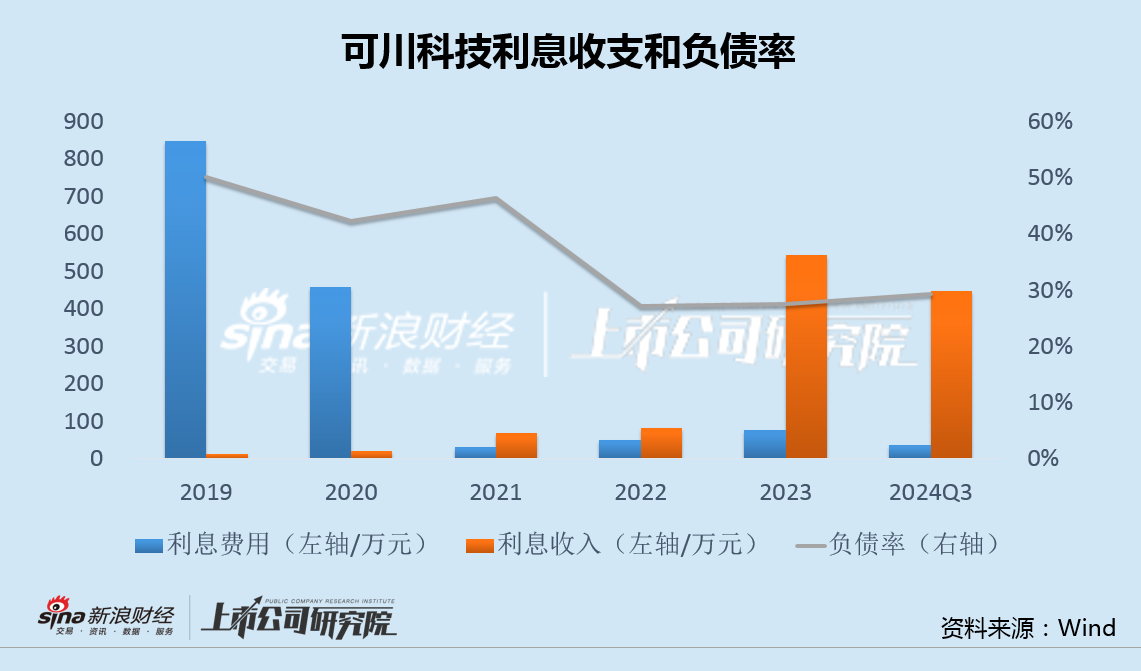

值得属认识是,近几年可川科技有息欠债确凿一直为0,利息支拨捏续减少、利息收入不停加多,绝顶是2022年上市后,欠债率从46%大降至30%以下,召募资金大都用于购买银行搭理,财务用度由正转负。

此外,公司在距离回购期还剩2个多月,且已完成预定股份回购最低推断打算的情况下,又大幅升迁了回购价上限,以便赓续引申股份回购,此时文牍5亿融资贪图,确凿动机值得平和。

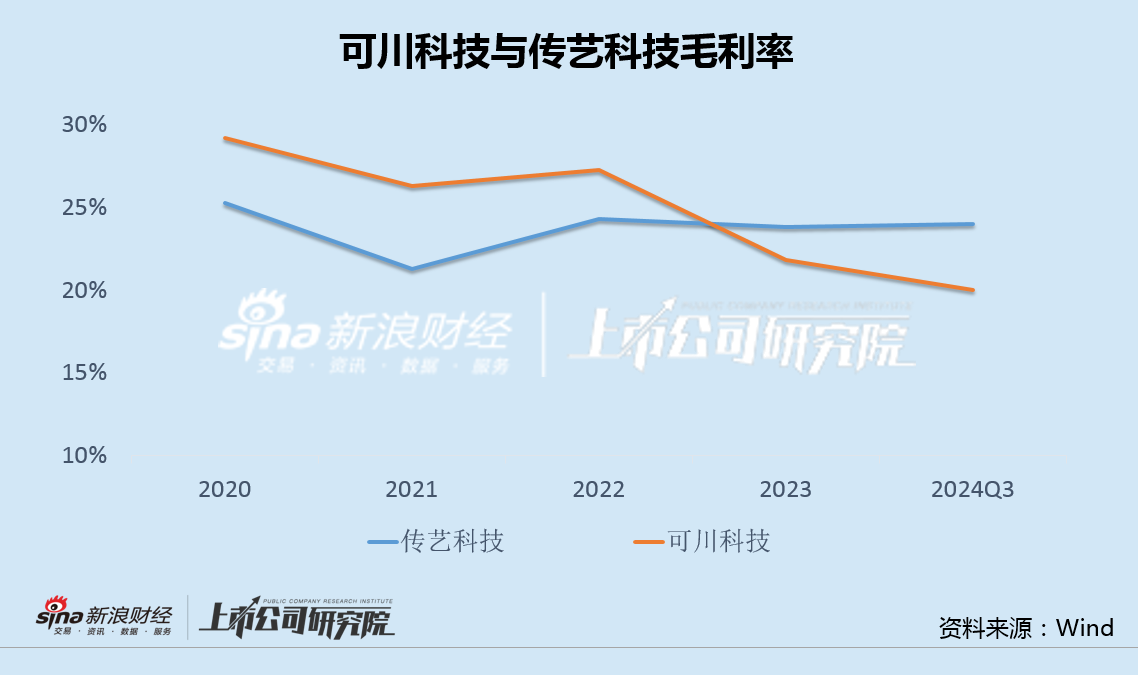

事实上,自2019年以来可川科技盈利能力不停下滑,证据明显不足传艺科技,同期公司IPO两个募投形势也一齐脱期。

2023年,可川科技收利双降,2024年前三季度净利仍快速下滑。在糟践电子主业碰到窘境后又融资加码锂电,压力之下必不得已的转型,远景令东谈主担忧。

欠债率下落有息欠债为0 财务用度为负召募资金用于搭理

可川科技近日发布公告称,拟通过可转债融资5亿元,用于锂电板新式复合材料形势。不外,募资的必要性却让东谈主难以领悟。

财务数据泄漏,自2019年起,可川科技有息欠债就降至很低的水平,绝顶是2022年上市后,由于IPO净融资5.28亿,公司欠债率从46%大降至27%,利息用度大幅减少的同期,利息收入权贵加多。

上市后,可川科技使用闲置资金购买搭理产物,2023年末,往复性金融钞票达5.83亿元,用于买搭理的钱甚而高于IPO净募资额,财务用度由正转负。而后,可川科技虽冷静将搭理赎回,但罢休2024年三季度末,公司仍捏有6.16亿现款和0.52亿银行搭理。

不仅如斯,2024年4月29日,可川科技曾发布股份回购公告,拟以不最初50元/股的价钱,在一年时刻内,回购5000万元-1亿元股票,用于股权引发。同庚5月28日,由于2023年度权利分配除权除息,上述回购股份价钱疏浚为不最初35.36 元/股。

2025年2月9日,可川科技再次公告,将回购价钱上限从35.36元/股上调至55元/股,溢价率达55.54%。

需要属认识是,此时距离回购期还剩2个多月,且还是完成了预定股份回购的最低推断打算。值此之际又文牍5亿融资贪图,确凿动机值得平和。

功绩捏续下滑毛利率跑输可比公司 IPO募投形势一齐脱期

可川科技主交易务是糟践电子和新能源汽车能源电板功能性器件的瞎想、研发、坐蓐与销售,其中主要收入开端于智高手机、平板电脑等糟践电子范畴。

2019年以来,可川科技毛利率捏续下滑,盈利能力证据明显不足传艺科技等可比公司。2023年,可川科技营收和归母净利润同比隔离下落20.11%和39.85%,出现了冷漠的双下滑;2024年前三季度,净利同比赓续下落24.30%,未见止跌迹象。

同期,由于功绩欠安,公司IPO募投形势进展也大幅不足预期。

2022年10月,可川科技IPO募资近6亿,扣除刊行用度外,用于功能性元器件坐蓐基地建筑形势、研发中心形势以及补充流动资金。

2024年12月,可川科技再次公告,将“功能性元器件坐蓐基地建筑形势”和“研发中心形势”的完工时刻,从2024年12月延后至2025年12月。也即是说,公司IPO两个募投形势一齐脱期。

两年多昔日的IPO募投形势进展都不足预期,同期公司又并不缺钱,此时接收对外融资建筑新形势,让阛阓难以领悟。

上市第二年,可川科技在糟践电子主业碰到窘境之际,推出可转债融资加码锂电业务,压力之下必不得已的转型,远景也令东谈主担忧。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:公司不雅察欧洲杯体育